C’è un momento preciso nella vita di ogni italiano emigrato in Germania in cui l’entusiasmo per il nuovo stipendio si schianta contro un muro di carta: la prima busta paga. O meglio, il momento in cui si confronta il Brutto con il Netto e si scopre quella piccola, apparentemente innocua casellina chiamata Steuerklasse.

Se sei in coppia, sposato o stai pianificando una famiglia, quella casellina non è solo un numero burocratico. È il terreno di scontro di infinite discussioni domestiche, il motivo per cui a fine mese ti senti ricco o povero, e soprattutto, è la chiave di volta per capire se stai prestando soldi allo Stato tedesco o se, al contrario, stai ricevendo un prestito a tasso zero che prima o poi dovrai restituire.

Navigando tra forum di expat e ascoltando le lamentele davanti a una birra, emerge una verità scomoda: la maggior parte di noi non ha idea di come funzioni davvero il fisco tedesco. Ci limitiamo a seguire il consiglio del collega (“Mettiti in classe 3, paghi meno tasse!”) senza capire che stiamo maneggiando una pistola carica. Oggi smontiamo i miti, analizziamo la psicologia del denaro nella coppia e vediamo come usare le classi fiscali non per “pagare meno” (spoiler: non si può), ma per massimizzare i sussidi quando ne hai veramente bisogno.

3/5 o 4/4? La psicologia del denaro e l’illusione del risparmio

La domanda che intasa i motori di ricerca e le chat di gruppo è sempre la stessa: “Siamo sposati, ci conviene la combinazione 3/5 o restare in 4/4?”. La risposta breve, quella che vi darebbe un commercialista onesto ma frettoloso, è: alla fine dell’anno non cambia assolutamente nulla.

Ma la risposta lunga è molto più interessante perché riguarda la vostra liquidità e la vostra psicologia.

In Germania, le tasse si calcolano sul reddito annuale complessivo della coppia (se si sceglie la tassazione congiunta, o Zusammenveranlagung). La Steuerklasse decide solo quanti soldi il datore di lavoro deve trattenere ogni mese come acconto. È un gioco di vasi comunicanti.

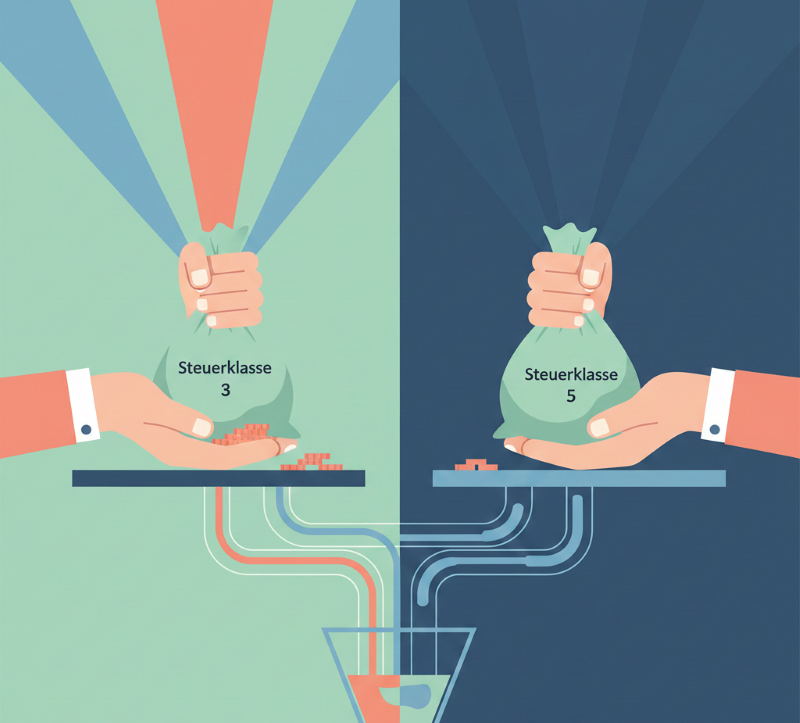

Il miraggio della Classe 3 e la trappola della Classe 5

La combinazione classica, retaggio di un modello familiare “vecchio stile”, è la 3/5. Di solito, chi guadagna di più (spesso l’uomo, statisticamente) prende la classe 3, mentre chi guadagna meno (o lavora part-time) prende la classe 5.

Il risultato? Chi ha la 3 vede il suo netto schizzare alle stelle. Si sente un re. Chi ha la 5, invece, vede il proprio stipendio lordo venire massacrato da trattenute che sembrano punitive.

Tuttavia, c’è un dettaglio che spesso sfugge nelle discussioni online: la classe 3 non ti regala soldi, te li anticipa. Con la combinazione 3/5, lo Stato tedesco presume che il partner in classe 5 guadagni molto poco, quindi tassa poco il partner in classe 3. Ma se entrambi lavorate e avete redditi decenti, a fine anno avrete pagato troppo poche tasse mensili. Risultato? Arriva la dichiarazione dei redditi e, invece del rimborso per le vacanze, arriva la Nachzahlung: una stangata da pagare subito.

Scegliere la 3/5 significa chiedere un prestito a tasso zero allo Stato. È una strategia ottima se avete disciplina finanziaria, investite quel surplus mensile e tenete da parte i soldi per il conguaglio. Ma se spendete tutto il netto mensile pensando che sia “vostro”, al momento della dichiarazione dei redditi vi troverete in guai seri.

La pace mentale della Classe 4/4

Al contrario, la combinazione 4/4 (quella assegnata di default dopo il matrimonio) tratta entrambi i coniugi quasi come se fossero single. Le trattenute mensili sono più alte. A fine mese avete meno soldi sul conto corrente rispetto alla 3/5. Frustrante? Forse. Ma state, di fatto, concedendo voi un prestito allo Stato.

La ricompensa arriva l’anno dopo: con la dichiarazione dei redditi, quasi sicuramente riceverete un rimborso fiscale. Per molti italiani, abituati a temere il fisco, ricevere un bonifico dal Finanzamt è una gioia psicologica che vale più della liquidità mensile.

Il “Trucco” dell’Elterngeld: Quando cambiare classe ti regala soldi veri

Se fino a qui abbiamo parlato di “partite di giro” (i soldi sono sempre gli stessi, cambia solo quando li hai), adesso entriamo nel territorio del Life Hack fiscale. Esiste uno scenario, discusso avidamente nei forum finanziari ma spesso ignorato dagli expat, in cui cambiare classe fiscale aumenta davvero la somma totale di denaro che entra in casa.

Parliamo dell’Elterngeld (l’assegno parentale).

In Germania, l’assegno di maternità/paternità non è calcolato sul vostro stipendio lordo, ma sul vostro stipendio netto medio dei 12 mesi precedenti la nascita. E qui scatta la magia: poiché la Steuerklasse influenza il netto mensile, avere una classe fiscale più favorevole (la 3) alza il netto, e di conseguenza alza l’Elterngeld.

La strategia dei 7 mesi

Immaginate una coppia dove lei guadagna meno di lui, ma ha intenzione di prendere 12 mesi di maternità. Se lei rimane in classe 5 (o anche in classe 4), il suo netto sarà basso e l’Elterngeld sarà calcolato su quel netto basso.

La strategia vincente è questa: lei deve passare in classe 3 molto prima della nascita. In questo modo, il suo netto mensile artificialmente “gonfiato” diventerà la base di calcolo per un sussidio statale molto più ricco.

Attenzione però, c’è una trappola temporale in cui cadono in molti: il cambio di classe deve essere attivo per almeno 6 mesi prima dell’inizio del Mutterschutz (il congedo di maternità obbligatorio). Considerando i tempi burocratici, significa che dovete cambiare classe fiscale praticamente appena scoprite la gravidanza, o ancora meglio, quando iniziate a pianificarla. Se aspettate il terzo mese, potrebbe essere matematicamente troppo tardi per influenzare il calcolo.

Questo è l’unico caso in cui il “gioco delle classi” batte il banco. Stiamo parlando di potenziali differenze di centinaia di euro al mese per un anno intero. Soldi che non dovrete restituire.

Disoccupazione e Malattia: Perché il Netto è Re

Lo stesso principio dell’Elterngeld si applica, con sfumature diverse, ad altri ammortizzatori sociali che speriamo di non dover mai usare: l’Arbeitslosengeld I (disoccupazione) e il Krankengeld (indennità di malattia a lungo termine).

Anche questi sussidi sono calcolati come percentuale del vostro ultimo stipendio netto.

In un periodo di incertezza economica, con notizie di licenziamenti nelle grandi industrie tedesche che riempiono i giornali, la strategia difensiva diventa cruciale. Se uno dei due partner rischia il posto di lavoro, potrebbe aver senso (calcolatrice alla mano) spostarlo nella classe fiscale 3.

Perché? Perché se viene licenziato mentre è in classe 3, il suo sussidio di disoccupazione sarà significativamente più alto rispetto a se fosse stato in classe 5. È una forma di assicurazione autogestita.

C’è molta confusione online su questo punto: molti credono che il cambio debba avvenire anni prima. In realtà, per l’Arbeitslosengeld, conta la classe fiscale che avevate all’inizio dell’anno o al momento del licenziamento (le regole sono complesse e variano, ma il principio del “netto più alto = sussidio più alto” rimane valido).

Tuttavia, c’è un rovescio della medaglia etico e pratico: facendo così, state riducendo il netto del partner “sicuro” (che passa in classe 5) e aumentando il rischio di dover pagare un conguaglio tasse l’anno successivo. È una scommessa sulla sfortuna.

Il terrore della “Steuerklasse 6”: Ho trovato un secondo lavoro, e ora?

Cambiamo scenario. Sei giovane, hai un lavoro full-time, ma vuoi arrotondare con un lavoretto nel weekend o un Minijob che però supera la soglia dei 538 euro (diventando quindi un lavoro soggetto a tasse). O forse sei uno studente lavoratore con due contratti part-time.

Improvvisamente, sulla busta paga del secondo lavoro appare lei: la temutissima Steuerklasse 6.

Se la classe 5 è punitiva, la classe 6 è una carneficina. È la classe fiscale riservata ai secondi lavori o a chi non ha fornito il codice fiscale. Non prevede detrazioni, non prevede sconti. Le trattenute partono dal primo euro.

Molti italiani, vedendo sparire quasi il 50% del compenso del secondo lavoro in tasse, rinunciano. “Non ne vale la pena”, dicono.

È un errore di prospettiva.

Anche qui, bisogna distinguere tra la trattenuta mensile e la tassa reale. La classe 6 preleva tantissimo alla fonte per sicurezza, perché lo Stato non sa quanto guadagni col primo lavoro e vuole evitare di chiederti soldi dopo. Ma quei soldi non sono persi per sempre.

Quando farete la dichiarazione dei redditi l’anno successivo (che diventa obbligatoria se avete redditi in classe 6), tutti i redditi verranno sommati, le tasse ricalcolate sulla somma totale, e l’eccedenza che vi hanno tolto con la classe 6 vi verrà restituita.

Lavorare in classe 6 è frustrante mese per mese, ma è, di fatto, un piano di risparmio forzato. Se avete bisogno di liquidità immediata è un problema, ma se guardate al reddito annuo, quel secondo lavoro è tassato esattamente come un aumento di stipendio nel primo lavoro. Non un centesimo di più.

La soluzione “Fair Play”: La Classe 4 con Fattore

Esiste una terza via tra la guerra dei coniugi (3 vs 5) e la rigidità della 4/4 classica. Si chiama Steuerklasse 4 mit Faktor (4 con fattore). È la soluzione preferita dalle coppie moderne che vogliono equità e niente sorprese.

Come funziona? Invece di assegnare arbitrariamente “ricco” e “povero”, il Finanzamt calcola un fattore (un numero con la virgola, es. 0,856) basato sul rapporto reale tra i vostri due stipendi. Entrambi restate in classe 4, ma le tasse vengono moltiplicate per questo fattore.

Il risultato è che ognuno paga tasse proporzionate a quanto guadagna davvero, e soprattutto, l’importo trattenuto ogni mese è quasi identico alla tassa reale dovuta a fine anno.

Il vantaggio?

- Niente liti: Nessuno si sente “penalizzato” da una classe 5 che dimezza lo stipendio visibile.

- Niente shock: Il rischio di dover pagare migliaia di euro di conguaglio (Nachzahlung) è ridotto al minimo.

- Liquidità corretta: Avete i soldi che vi spettano, quando vi spettano.

È burocraticamente un po’ più noioso da richiedere (va rinnovato ogni due anni), ma è lo strumento di pace sociale definitivo per le coppie expat.

Conclusioni: Smettere di ottimizzare le tasse e iniziare a pianificare la vita

Se c’è una lezione da portare a casa da questa analisi, è che la Steuerklasse non è uno strumento di risparmio fiscale, ma uno strumento di gestione dei flussi di cassa.

L’errore che facciamo spesso noi italiani è cercare il “trucco” per fregare il sistema o per pagare meno, retaggio culturale di un fisco diverso. In Germania, il sistema è un meccanismo ad orologeria che alla fine pareggia sempre i conti.

La vera intelligenza finanziaria non sta nello scegliere la classe 3 per sentirsi ricchi oggi e piangere domani. Sta nel:

- Cambiare classe strategicamente prima di un evento “life-changing” (figli, disoccupazione, malattia) per alzare la base di calcolo dei sussidi.

- Scegliere la classe in base alla propria disciplina: se spendi tutto quello che incassi, evita la 3/5 come la peste.

- Non aver paura della classe 6 o delle tasse alte in busta paga: se sono troppe, tornano indietro.

La prossima volta che sentite qualcuno lamentarsi della classe 5 o vantarsi della classe 3, sorridete. Sapete che stanno guardando solo la punta dell’iceberg. Voi, invece, state guardando la rotta della nave.

E voi? Avete mai fatto i conti di quanto vi “costa” o vi “presta” la vostra attuale classe fiscale? O siete tra quelli che hanno scoperto troppo tardi il trucco dell’Elterngeld? Raccontatelo, perché l’esperienza di uno è il risparmio dell’altro.