In Europa, la stessa moneta da un euro che teniamo in tasca racconta due storie radicalmente diverse. Per un lavoratore a Vienna, quell’euro potrebbe rappresentare un potere d’acquisto in crescita, sostenuto da anni di robusti aumenti salariali. Per un suo collega a Napoli o a Marsiglia, lo stesso identico euro compra sempre meno, riflesso di un’economia stagnante e di retribuzioni che faticano a tenere il passo del costo della vita. Non è una percezione, è una realtà misurabile che sta spaccando il continente. La domanda che ne consegue è tanto semplice quanto devastante: può un’unione monetaria sopravvivere a lungo se i suoi membri marciano a velocità così divergenti?

Questa non è la solita discussione accademica, ma la cronaca di una frattura economica sempre più profonda, un solco che si allarga silenziosamente sotto la superficie di una presunta stabilità. La recente e spietata analisi del grande economista tedesco Heiner Flassbeck ha riacceso i riflettori su questa realtà, rivelando come gli squilibri economici nell’eurozona non siano un effetto collaterale passeggero, ma una minaccia strutturale alla sua stessa sopravvivenza. Siamo di fronte al paradosso fondativo del nostro tempo: una moneta unica che governa economie che corrono su binari separati. Una condizione che, se non affrontata con coraggio, rischia di trasformare il sogno europeo in un incubo di stagnazione per alcuni e di insostenibile surriscaldamento per altri.

Il Divario Salariale: Quando la Stessa Moneta Racconta Storie Diverse

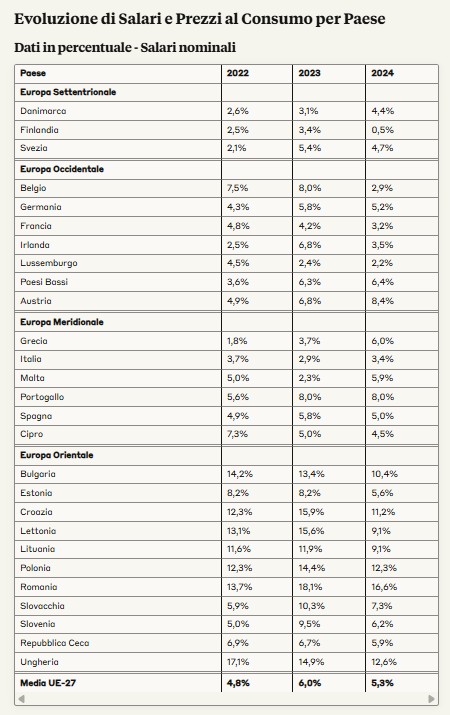

Il cuore pulsante di questi squilibri è la dinamica dei salari. Per anni, abbiamo sentito ripetere il mantra della “convergenza”: l’idea che, con il tempo, le economie più deboli avrebbero raggiunto quelle più forti, armonizzando crescita e benessere. La realtà, però, ci racconta un’altra storia. Da un lato abbiamo nazioni come l’Italia e la Francia, dove la moderazione salariale è stata la norma, spesso in nome della competitività e del controllo dei conti pubblici. I rinnovi contrattuali sono stati prudenti, quasi timidi, lasciando i lavoratori con aumenti nominali minimi.

Dall’altro lato dello spettro, troviamo paesi come l’Austria o le repubbliche baltiche, dove la musica è completamente diversa. Qui, gli aumenti salariali sono stati robusti, a tratti esuberanti, spinti da un mercato del lavoro dinamico e da aspettative di crescita elevate. Un ingegnere di Tallinn e un suo collega di Napoli, pur usando la stessa moneta per comprare un caffè, vivono in universi economici paralleli. Il primo ha visto il suo stipendio crescere a un ritmo che gli permette di pianificare il futuro con ottimismo; il secondo lotta per mantenere il proprio tenore di vita. Questa non è convergenza. È divergenza. Una divergenza che ha conseguenze profonde non solo per le tasche dei cittadini, ma per la stabilità dell’intera architettura europea.

L’Inflazione a Due Facce: La Politica Monetaria a Taglia Unica che Non Veste Nessuno

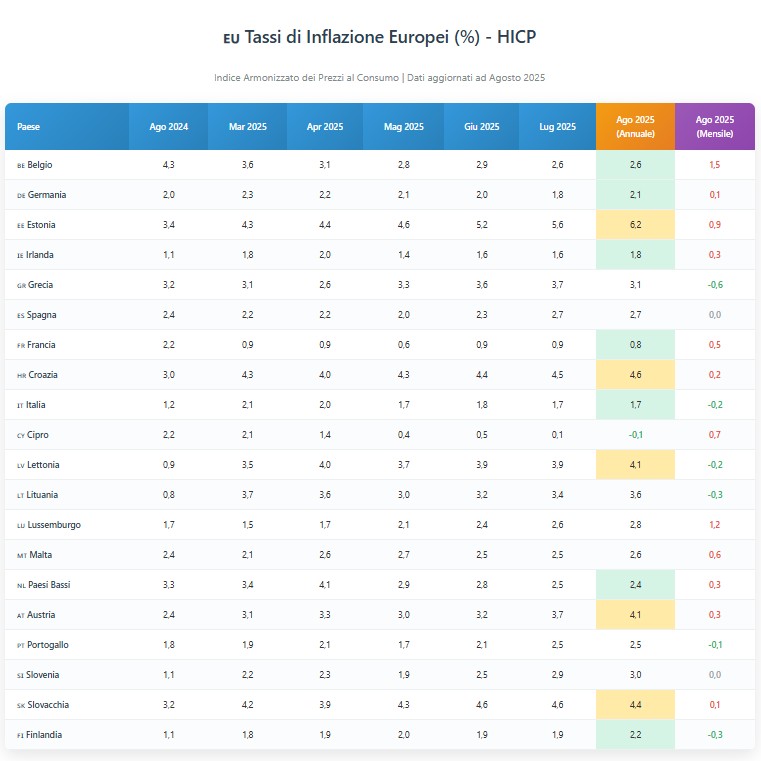

Questa asimmetria salariale si traduce inevitabilmente in un altro, pericoloso divario: quello dell’inflazione. Quando i salari crescono molto più velocemente della produttività, mettono sotto pressione i prezzi interni. Ed ecco che i dati recenti ci mostrano un’Europa spaccata in due. Mentre la Francia registra un’inflazione quasi dormiente, sotto l’1%, l’Austria viaggia oltre il 4%. Cifre simili si osservano in altri paesi dell’Est Europa.

Qui emerge tutta la drammaticità della politica monetaria a taglia unica della Banca Centrale Europea. La BCE, per mandato, deve guardare alla media dell’Eurozona. Ma cosa significa una media del 2% quando nasconde al suo interno estremi così distanti? Un tasso di interesse pensato per raffreddare un’economia surriscaldata come quella austriaca rischia di strangolare un’economia stagnante come quella italiana. Al contrario, una politica monetaria espansiva per stimolare l’Italia finirebbe per gettare benzina sul fuoco dell’inflazione altrove. La coperta è una, ma i letti sono di dimensioni e temperature diverse. La domanda sorge spontanea: può un singolo strumento monetario governare con efficacia venti economie con febbre e ipotermia allo stesso tempo? Christine Lagarde si trova di fronte a un dilemma quasi irrisolvibile, un puzzle ereditato da decenni di mancate riforme strutturali.

La Morsa sulle Imprese: Competitività Interna e Profitti Sotto Assedio

Qualcuno potrebbe pensare che le aziende nei paesi con alti salari possano semplicemente aumentare i prezzi per compensare i maggiori costi. Ma il mercato unico europeo è un’arena spietata. Un’azienda metalmeccanica slovacca che vede i suoi costi salariali esplodere non può alzare i prezzi a piacimento, perché il suo principale cliente in Germania si rivolgerebbe immediatamente a un fornitore spagnolo o portoghese, più conveniente.

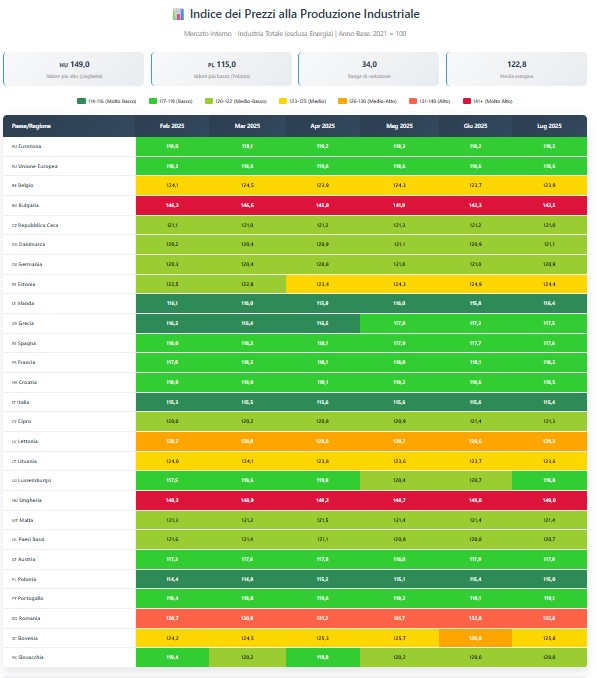

Questo meccanismo, noto come competitività interna, è il vero campo di battaglia. Flassbeck lo sottolinea con forza: la stabilità quasi assoluta dei prezzi alla produzione industriale dal 2023 è la prova schiacciante che le imprese non riescono a scaricare i costi sui clienti. Il risultato? Una compressione brutale dei margini di profitto. In questa morsa, le aziende sono costrette a tagliare gli investimenti, a rinunciare all’innovazione e, nel peggiore dei casi, a chiudere o delocalizzare. L’aumento dei salari, quando non è supportato da un analogo aumento di produttività, non crea benessere diffuso, ma erode il tessuto industriale del paese, innescando un circolo vizioso di disoccupazione e fuga di capitali e talenti. Si finisce per vincere una battaglia sindacale per perdere la guerra economica.

Il Silenzio Assordante delle Istituzioni: Geopolitica o Sostenibilità Economica?

Di fronte a un quadro così allarmante, ciò che più colpisce è il silenzio. Perché la Commissione Europea e la stessa BCE non denunciano apertamente questi squilibri? Perché non si avvia un dibattito franco su un necessario coordinamento delle politiche salariali, l’unico vero antidoto a questa deriva? L’analisi di Flassbeck suggerisce una risposta scomoda ma plausibile: la geopolitica sta avendo la meglio sulla sostenibilità economica.

L’imperativo di presentare un’Europa forte e unita, soprattutto nel suo fianco orientale come baluardo strategico, sembra mettere in secondo piano le evidenti fragilità economiche. Il caso dell’imminente adesione della Bulgaria all’euro è emblematico. Ammettere un’economia che mostra già chiari segni di surriscaldamento e squilibri interni risponde più a una logica di espansione strategica che a un rigoroso criterio economico. È come imbarcare un nuovo membro dell’equipaggio su una nave che già imbarca acqua, sperando che la sua sola presenza renda la barca più stabile. Stiamo forse sacrificando la coesione economica a lungo termine sull’altare di obiettivi politici a breve termine? È una domanda che dovremmo porci con urgenza, prima che il conto di queste scelte diventi troppo salato da pagare.

Oltre la “Greedflation”: Capire la Complessità per Trovare Soluzioni Vere

Negli ultimi anni, una narrazione semplicistica ha guadagnato terreno: l’inflazione sarebbe colpa dell’avidità delle imprese, la cosiddetta “greedflation”. Sebbene la speculazione sui margini di profitto abbia certamente giocato un ruolo in alcuni settori durante gli shock energetici, i dati attuali ci dicono che il problema è molto più complesso. La stabilità dei prezzi industriali, a fronte di costi del lavoro in aumento, smonta questa tesi come causa principale della pressione inflazionistica odierna in alcuni paesi.

Puntare il dito solo contro le imprese è un modo per distogliere lo sguardo dalla vera malattia: la mancanza di un meccanismo di coordinamento europeo che assicuri che i salari crescano in linea con la produttività più l’obiettivo di inflazione della BCE. Senza questa “regola d’oro”, ogni paese agisce per conto proprio, creando le distorsioni che oggi minacciano la stabilità di tutti. Non si tratta di imporre salari uguali ovunque, un’idea assurda e irrealizzabile, ma di concordare traiettorie di crescita sostenibili che non danneggino i vicini.

Conclusione: Ricucire gli Strappi Prima che il Tessuto si Sfilacci del Tutto

Gli squilibri economici nell’eurozona non sono un argomento per economisti in torri d’avorio. Riguardano la vita di milioni di persone, la sopravvivenza delle nostre imprese e, in ultima analisi, la tenuta del progetto europeo. L’analisi di Heiner Flassbeck non è un lamento pessimistico, ma un campanello d’allarme che ci chiama alla responsabilità. Continuare a ignorare queste fratture crescenti è come continuare a ballare sul ponte del Titanic, rassicurati dalla musica dell’orchestra.

Dobbiamo avere il coraggio di porci le domande difficili. Siamo pronti a discutere seriamente di un coordinamento delle politiche economiche e salariali? Crediamo ancora che una moneta unica possa funzionare senza un embrione di unione fiscale e politica? O preferiamo lasciare che queste forze centrifughe continuino ad agire, fino a quando una nuova, devastante crisi ci costringerà a scegliere tra una dolorosa integrazione e una disintegrazione caotica?

Il futuro dell’euro non si gioca solo sui mercati finanziari o nelle sale riunioni di Francoforte. Si gioca sulla capacità di trasformare una coabitazione forzata in una vera comunità di destino. La prima mossa è guardare in faccia la realtà, anche quando è scomoda. E iniziare a parlare, finalmente, di come riparare le fondamenta della nostra casa comune. Voi, da che parte state?