È arrivata. In mezzo alla pubblicità e alle bollette, c’è una lettera dall’aspetto ufficiale, con un’aquila stilizzata e un mittente che incute un certo rispetto: Deutsche Rentenversicherung. La apri. Dentro, un groviglio di paragrafi in tedesco burocratico e una tabella con dei numeri. Uno di questi, in grassetto, proietta una cifra nel tuo lontano futuro, in un anno che sembra quasi fantascienza. È la stima della tua pensione.

Per un attimo, tiri un sospiro di sollievo. O forse, al contrario, senti una stretta allo stomaco. Ma in entrambi i casi, la stessa domanda ronza nella testa di ogni italiano che lavora in Germania: “Ma quindi, quanto prenderò davvero di pensione?“

Quella lettera, la Renteninformation, non è una sentenza definitiva né una promessa incisa nella pietra. È qualcosa di molto più potente: è una mappa. Una mappa del tuo futuro finanziario che, però, ti viene consegnata senza una legenda chiara. Il nostro compito, oggi, è disegnarla insieme. Non solo per capire cosa significano quei numeri, ma per scoprire cosa ti stanno realmente dicendo sulla vita che avrai tra venti, trenta o quarant’anni.

Preparati, perché questo non è solo un viaggio nei meandri del sistema pensionistico tedesco. È un’esplorazione di come la Germania vede il futuro del lavoro, della società e del patto tra generazioni. E, soprattutto, di come tu puoi diventare il protagonista consapevole delle tue scelte, invece che uno spettatore ansioso.

Cos’è la Renteninformation? La Lettera che Disegna la Tua Vecchiaia in Germania

Immagina di fare un check-up medico annuale. Non vai dal dottore per avere una diagnosi terminale, ma per capire il tuo stato di salute attuale e cosa puoi fare per migliorarlo. Ecco, la Renteninformation è esattamente questo: il check-up annuale della tua salute pensionistica.

Ti viene spedita automaticamente una volta all’anno non appena soddisfi due condizioni: hai compiuto 27 anni e hai versato contributi per almeno cinque anni (Wartezeit). Non è un estratto conto, ma una proiezione. Il suo scopo non è solo informare, ma stimolare una presa di coscienza. È il sistema tedesco che, con la sua proverbiale schiettezza, ti bussa sulla spalla e ti dice: “Guarda, questo è quello che stiamo costruendo per te con le regole di oggi. Ma il futuro è lungo e pieno di variabili. Forse è il caso che tu inizi a costruire qualcosa per conto tuo.”

Molti la archiviano con noncuranza, altri la guardano con terrore. La verità è che va letta con realismo critico. È il punto di partenza, non il traguardo.

Anatomia di una Profezia: Leggere le Cifre Chiave della Tua Pensione Tedesca

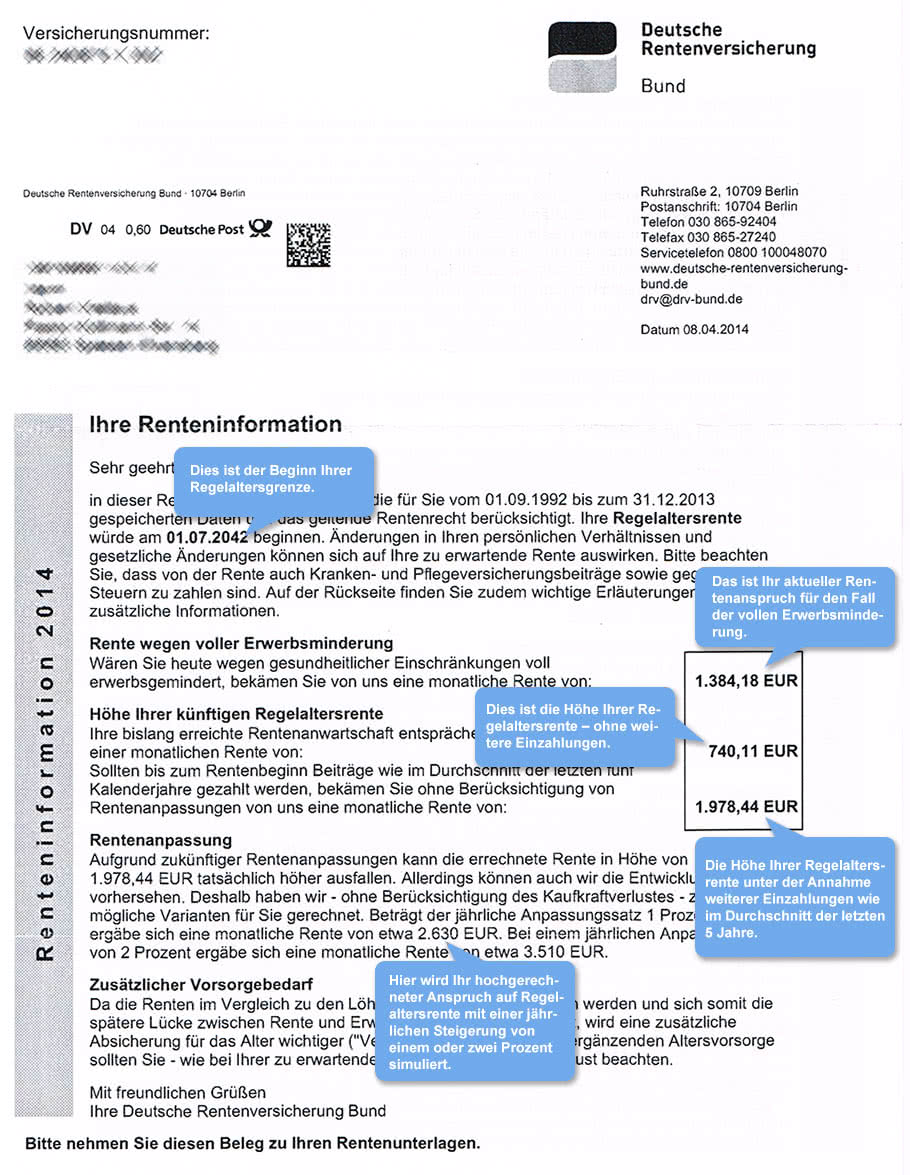

Apriamo insieme quella lettera e analizziamola, cifra per cifra, senza farci intimidire. Troverai principalmente tre scenari numerici.

Il primo, spesso trascurato, è la “Erwerbsminderungsrente”. È la pensione che ti spetterebbe se, da oggi, non fossi più in grado di lavorare. Attenzione: i criteri sono estremamente rigidi. Non si tratta di non poter più fare il tuo lavoro. Un programmatore che sviluppa un problema alla vista che gli impedisce di stare davanti a uno schermo per otto ore, potrebbe essere considerato ancora abile per un lavoro d’ufficio che non richieda la stessa intensità visiva. È una rete di sicurezza per i casi più gravi, non un’alternativa a una buona assicurazione privata sull’invalidità professionale (Berufsunfähigkeitsversicherung).

Poi c’è la pensione che avresti se andassi in pensione oggi, basata sui contributi versati finora. È un numero piccolo, quasi scoraggiante per chi è a inizio carriera. Ma è utile per capire il meccanismo base. Si fonda sui “Rentenpunkte” (punti pensione), la vera valuta del sistema. Immaginali come dei “punti fedeltà” che accumuli ogni anno. Se in un anno guadagni esattamente lo stipendio medio tedesco (Durchschnittsentgelt), ottieni 1 punto. Se guadagni la metà, ottieni 0,5 punti, e così via. La tua pensione attuale è semplicemente la somma di tutti i tuoi punti, moltiplicata per il valore monetario di un singolo punto in quel momento (Rentenwert).

Infine, ecco il numero che cattura l’attenzione di tutti: la proiezione della tua pensione all’età legale di pensionamento. Questo importo si basa su un’ipotesi tanto semplice quanto pericolosa: che tu continui a guadagnare e a versare contributi esattamente come hai fatto in media negli ultimi cinque anni, fino alla fine della tua carriera. Ed è qui che la mappa inizia a farsi ingannevole.

La Trappola dell’Ottimismo: 3 Motivi per cui la Tua Pensione Reale Sarà Più Bassa

Quel numero proiettato nel futuro è calcolato in condizioni da laboratorio, perfette e immutabili. La vita reale, però, è tutto fuorché stabile. Ecco perché devi applicare a quella cifra un filtro di sano realismo, basato su tre fattori ineludibili.

1. La Chimera dello Stipendio Sempre Crescente

Il sistema presuppone che il tuo stipendio cresca in parallelo con la media nazionale. Ma quante carriere sono davvero così lineari? Pensa a un professionista che, dopo anni di crescita, decide di passare a un lavoro meno stressante e meno retribuito per avere più tempo per la famiglia. O a un freelance i cui guadagni fluttuano enormemente. O, ancora, a periodi di formazione, part-time o disoccupazione. Ogni volta che il tuo reddito non tiene il passo con la media tedesca, che storicamente cresce di circa il 2-2.5% all’anno, accumuli meno “punti pensione” del previsto. La proiezione, quindi, si incrina. La tua pensione futura dipende dalla tua capacità di accumulare punti, e questa capacità non è affatto garantita.

2. Il Mostro Silenzioso: l’Inflazione

La cifra che leggi è un importo lordo, nominale. Non tiene conto del più grande nemico dei risparmi a lungo termine: l’inflazione. Millecinquecento euro oggi ti garantiscono un certo stile di vita. Ma cosa potrai comprarci tra 30 anni? Con un’inflazione media del 2% (l’obiettivo dichiarato dalla Banca Centrale Europea), il potere d’acquisto del denaro si dimezza circa ogni 35 anni.

Per renderlo concreto: se la tua proiezione di pensione tra 30 anni è di 2.000 €, il suo potere d’acquisto reale, in termini di oggi, sarà più vicino a 1.100 €. È un taglio quasi del 50%. Per avere un’idea realistica, prendi la proiezione e applica uno “sconto futuro” mentale molto generoso. Quel numero, così com’è, non rappresenta ciò che potrai permetterti.

3. Le Tasse: il Convitato di Pietra

L’importo sulla Renteninformation è sempre lordo. Su quella cifra dovrai pagare le tasse (Einkommensteuer). E qui c’è un’altra tendenza di cui tener conto: la tassazione sulle pensioni in Germania è in progressivo aumento. Per legge, la quota di pensione soggetta a tassazione sta salendo anno dopo anno. Chi è andato in pensione nel 2005 tassava solo il 50% della sua rendita. Chi andrà in pensione nel 2040 (e oltre), invece, dovrà tassare il 100% della sua pensione pubblica. Certo, da pensionato non verserai più i contributi per la disoccupazione e la pensione stessa, ma l’impatto fiscale sul tuo netto mensile sarà significativo.

Il Messaggio tra le Righe: Cosa la Germania Ti Sta Dicendo sul Tuo Futuro

Se leggi attentamente tutta la lettera, oltre ai numeri, troverai un messaggio molto chiaro. L’ente pensionistico tedesco stesso scrive che, a causa del “demographischer Wandel” (il cambiamento demografico), il sistema è sotto pressione. Ci sono sempre meno giovani lavoratori che versano contributi per un numero crescente di pensionati.

Questo significa che, per mantenere il sistema sostenibile, le pensioni future cresceranno inevitabilmente meno degli stipendi dei lavoratori attivi. Si creerà un “Versorgungslücke”, un “gap previdenziale”. È la differenza, spesso brutale, tra il tuo ultimo stipendio netto e la tua prima pensione netta. Questo gap è la vera sfida del tuo futuro.

La Renteninformation, quindi, non è solo una comunicazione di servizio. È un pezzo fondamentale del contratto sociale tedesco. È lo Stato che ti informa con trasparenza dei limiti del suo sistema di welfare e ti invita, implicitamente ma con forza, a prendere in mano la situazione.

Dal Sapere all’Agire: Come Costruire il Tuo Ponte sul Gap Previdenziale

Cosa fare, quindi, una volta decifrata la mappa e compresi i suoi avvertimenti? La risposta non è nel panico, ma nell’azione consapevole. La parola chiave che sentirai ovunque in Germania è “private Altersvorsorge”, la previdenza privata.

Il sistema tedesco si regge su tre pilastri (Drei-Säulen-Modell):

- La pensione pubblica (gesetzliche Rentenversicherung): la base, quella descritta nella tua Renteninformation. Sarà il fondamento, ma non basterà.

- La pensione aziendale (betriebliche Altersvorsorge): offerta da molte aziende, è un’ottima opportunità da cogliere se disponibile.

- La previdenza privata (private Altersvorsorge): questa è la parte che dipende interamente da te. È qui che costruisci il ponte per attraversare il “gap previdenziale”.

Iniziare a costruire questo terzo pilastro non è un’opzione per pochi, ma una necessità per quasi tutti. Che si tratti di un piano pensionistico incentivato dallo Stato come la Riester-Rente, di un investimento a lungo termine in ETF (Sparplan), o di altre forme di risparmio, l’importante è iniziare. Prima si comincia, più potente sarà l’effetto dell’interesse composto.

Come ti vedi tra decenni? Quali sono le tue aspirazioni per la terza età? Vuoi viaggiare, dedicarti ai tuoi hobby, aiutare figli e nipoti? La risposta a queste domande determinerà l’altezza e la solidità del ponte che devi iniziare a costruire oggi.

La Tua Pensione Non È un Numero, È un Progetto: Inizia a Disegnarlo Oggi

Quella lettera della Deutsche Rentenversicherung smetterà di farti paura il giorno in cui la vedrai per quello che è: non un giudizio sul tuo passato, ma uno strumento per il tuo futuro. È il tuo promemoria annuale per fermarti un attimo e chiederti: “La rotta che sto seguendo mi porterà dove voglio arrivare?”.

Non lasciare che sia un documento da archiviare, ma trasformalo in un dialogo. Con te stesso, prima di tutto. E poi con il tuo partner, con un consulente finanziario indipendente, con la tua community.

Ora la palla passa a te. Hai già ricevuto la tua ultima Renteninformation? Che sensazione ti ha dato leggerla? Quali sono i dubbi o le domande che ti ha lasciato? Condividere queste riflessioni è il primo passo per trasformare l’incertezza in un piano d’azione. Perché la tua pensione non è un destino scritto da altri, ma un progetto di vita che merita il miglior architetto possibile: te stesso.