C’è un’immagine che circola da mesi tra economisti, investitori e chi segue da vicino le sorti dell’economia europea: una grafica apparentemente banale che mostra tre linee che si muovono in direzioni diverse. Una sale, una scende, una resta piatta. Sembra poco, eppure secondo alcuni questa grafica racchiude il destino della Germania e, forse, dell’intera Europa. L’economista tedesco Heiner Flassbeck, voce critica e controcorrente nel panorama economico europeo, l’ha definita “ominosa” non per quello che mostra, ma per come viene interpretata. O meglio: fraintesa.

Perché mentre tutti parlano di riforme strutturali, di burocrazia da smantellare e di competitività da recuperare, la Germania sta vivendo la recessione più lunga della sua storia repubblicana. Non un trimestre negativo. Non un anno difficile. Ma una stagnazione che dura dall’inizio del 2022, con dieci trimestri su dodici in territorio negativo o stagnante. E il problema non è solo tedesco: quando la locomotiva d’Europa si ferma, l’intero treno rischia di deragliare.

Ma perché nessuno sembra davvero preoccupato? O meglio: perché la classe politica ed economica continua a proporre ricette che non funzionano?

La Grafica Che Racconta Tre Storie (Ma Ne Nasconde Una Quarta)

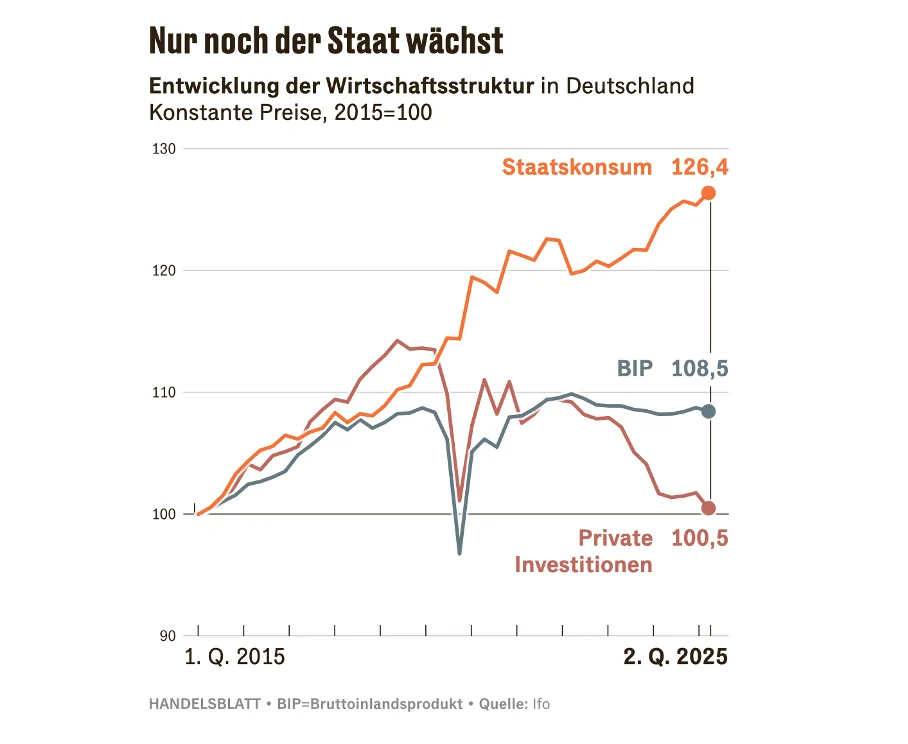

Flassbeck, nei suoi articoli pubblicati sul blog Relevante Ökonomik, torna ossessivamente su questa rappresentazione grafica prodotta dall’ifo-Institut di Monaco. Tre linee: PIL totale (stagnante), consumi pubblici (in crescita), investimenti privati (in caduta libera). Sembra un’istantanea nitida della crisi tedesca, ma è anche una trappola cognitiva.

La prima linea, quella del PIL tedesco piatto dal 2022, conferma quello che molti osservatori attenti sapevano già: la Germania è in recessione, anche se il termine viene evitato con cura dalle istituzioni ufficiali. Il Statistisches Bundesamt, l’ufficio federale di statistica, ha a lungo pubblicato dati “corretti” che mostravano una crescita orizzontale, come se l’economia tedesca stesse camminando su un filo teso. Ma la realtà dei numeri grezzi racconta un’altra storia: produzione industriale in calo, ordini manifatturieri che scivolano verso il basso, capacità produttiva sottoutilizzata.

La seconda linea, quella della spesa pubblica in ascesa, viene spesso utilizzata come arma retorica: “Vedete? Lo Stato spende troppo, questo soffoca l’economia privata”. Ma Flassbeck rovescia completamente la narrazione: la spesa pubblica non è la causa della crisi, è la conseguenza. Prima è cresciuta per assorbire lo shock della pandemia, poi è aumentata per contenere gli effetti della crisi energetica post-invasione dell’Ucraina. E oggi? Continua a salire perché gli stabilizzatori automatici fanno il loro lavoro: più disoccupazione significa più sussidi, più imprese in difficoltà significa più interventi di sostegno.

Ma è la terza linea, quella degli investimenti privati in picchiata dal 2022, che dovrebbe far suonare tutti gli allarmi. Ed è qui che l’intera classe dirigente tedesca ed europea mostra la sua cecità.

Il Paradosso Degli Investimenti: Perché Le Imprese Non Investono Più

Friedrich Merz, leader della CDU e probabile prossimo cancelliere tedesco, avrebbe “scoperto” grazie alla famosa grafica dell’ifo che il problema della Germania sono gli investimenti privati troppo bassi. Una rivelazione, commenta sarcasticamente Flassbeck. Come se fosse una novità che le imprese tedesche, storicamente locomotive dell’innovazione e della crescita, abbiano chiuso i rubinetti degli investimenti.

La domanda vera è: perché non investono? E qui la risposta della politica mainstream è deludente quanto prevedibile: troppa burocrazia, troppe regolamentazioni, troppi vincoli ambientali, troppa incertezza normativa. La ricetta? Riforme strutturali, deregolamentazione, incentivi fiscali alle imprese.

Ma questa diagnosi ignora completamente la logica elementare con cui funzionano gli investimenti privati. Un imprenditore non investe perché la burocrazia è più snella o perché ha ricevuto un credito d’imposta. Investe quando vede domanda per i suoi prodotti, quando i suoi impianti lavorano a pieno regime, quando deve espandere la capacità produttiva per soddisfare gli ordini che arrivano.

E in Germania, oggi, la domanda è debole, le capacità produttive sono sottoutilizzate, gli ordini sono in calo. I dati sulla produzione industriale pubblicati dal Bundesamt lo confermano mese dopo mese: l’indice di produzione del settore manifatturiero è scivolato dal secondo al terzo trimestre 2025, continuando un declino che va avanti da tre anni.

Flassbeck lo ripete in ogni suo articolo con una chiarezza quasi didattica: gli investimenti sono ciclici per natura. Non puoi stimolarli con politiche dal lato dell’offerta quando l’economia è in recessione. È come cercare di far decollare un aereo spingendolo da dietro: puoi mettere tutta la forza che vuoi, ma senza velocità sufficiente non si staccherà mai da terra.

La Pressione Competitiva Che Stritola I Margini (E Nessuno Ne Parla)

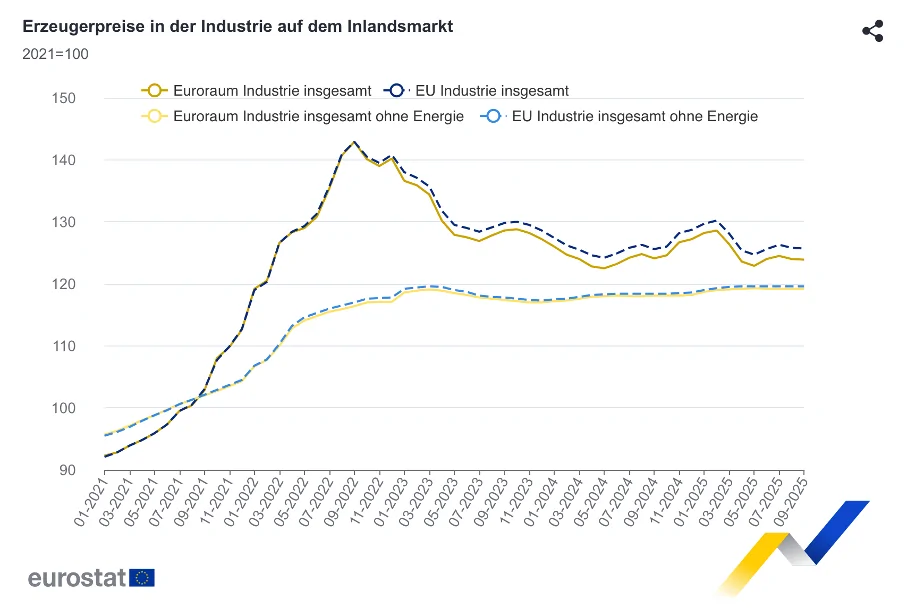

C’è un dato che passa quasi inosservato nel dibattito pubblico tedesco, ma che Flassbeck considera cruciale: i prezzi alla produzione nel settore industriale tedesco sono piatti da gennaio 2023. Non crescono. Non si muovono. Sono congelati.

Questo significa che mentre i salari in Germania (e nell’intera Eurozona) sono cresciuti del 4-5% annuo per recuperare il potere d’acquisto perso durante la fiammata inflazionistica del 2021-2022, le imprese industriali tedesche non sono riuscite a trasferire questi aumenti di costo sui prezzi finali. Risultato? I margini di profitto si comprimono, le aziende soffrono, la capacità di autofinanziamento degli investimenti si riduce.

Perché succede questo? Perché in un contesto di domanda debole, la concorrenza tra imprese diventa feroce. Chi alza i prezzi perde quote di mercato. Chi tiene i prezzi bassi sopravvive, ma fatica a respirare. È un circolo vizioso che nessuna “riforma strutturale” può spezzare, perché il problema non è strutturale: è ciclico.

E qui entra in gioco un altro attore chiave di questa storia: la Banca Centrale Europea.

Quando La BCE Festeggia (Ma L’Economia Soffre)

Christine Lagarde e il board della BCE hanno più volte celebrato il ritorno dell’inflazione al target del 2% come un successo della politica monetaria restrittiva. Missione compiuta: i tassi di interesse alti hanno funzionato, l’inflazione è sotto controllo, la stabilità dei prezzi è garantita.

Ma Flassbeck vede in questa narrazione un errore madornale: la BCE guarda solo l’inflazione al consumo, ignorando completamente quello che succede ai prezzi alla produzione e all’economia reale. Festeggia di aver domato l’inflazione mentre l’industria tedesca, e quella europea, soffoca sotto il peso di tassi troppo alti troppo a lungo.

La politica monetaria restrittiva ha colpito duramente gli investimenti privati proprio nel momento in cui l’economia ne aveva più bisogno. Il costo del credito è salito, i progetti di espansione sono stati congelati, le imprese hanno preferito accumulare liquidità piuttosto che rischiare. E la BCE, forte del suo mandato focalizzato esclusivamente sulla stabilità dei prezzi, ha continuato imperterrita sulla sua strada.

Il punto sollevato da Flassbeck è scomodo ma legittimo: la BCE ha il mandato sbagliato. Una banca centrale che guarda solo l’inflazione al consumo senza considerare gli effetti sulla produzione, sull’occupazione e sugli investimenti è una banca centrale che può vincere battaglie tattiche perdendo la guerra strategica.

Il Mito Dell’Aggiustamento Automatico: Quando Il Mercato Non Si Autocorregge

C’è un’idea profondamente radicata nel pensiero economico mainstream, quasi un dogma: i cicli economici si auto-correggono. Le recessioni sono temporanee, i mercati trovano un nuovo equilibrio, la crescita riparte spontaneamente. È l’eredità della teoria neoclassica che ha plasmato generazioni di economisti e policy maker.

Ma Flassbeck, formato nella tradizione keynesiana e post-keynesiana, sfida frontalmente questa narrazione. Citando implicitamente le lezioni degli anni Trenta, ricorda che una recessione lasciata a sé stessa non si autocorregge: si autoalimenta. La caduta della domanda riduce la produzione, che riduce l’occupazione, che riduce ulteriormente la domanda. È una spirale discendente che può portare a conseguenze catastrofiche se non viene interrotta.

Eppure, la classe politica tedesca ed europea sembra aver dimenticato questa lezione fondamentale. Si parla di “aggiustamenti strutturali necessari”, di “flessibilità del mercato del lavoro”, di “riforme pro-crescita”. Ma nessuno parla di stimolo alla domanda aggregata, di investimenti pubblici massicci, di politica fiscale espansiva.

L’economista tedesco è particolarmente critico verso l’ossessione per le riforme dal lato dell’offerta: abbattere la burocrazia, ridurre le regolamentazioni, incentivare l’innovazione. Tutte cose potenzialmente utili in un contesto di piena occupazione e capacità produttiva saturata. Ma completamente inutili, se non controproducenti, quando il problema è la mancanza di domanda.

Europa: Un Continente Che Si Dichiara Economicamente Incapace

Uno dei passaggi più duri negli articoli di Flassbeck riguarda l’intera Europa: un continente che si dichiara “economicamente incapace di intendere e volere”. Mentre la Germania affonda, trascinando con sé gran parte dell’economia europea, la risposta politica è grottescamente inadeguata.

A Bruxelles si parla di competitività, di innovazione, di transizione verde. Nelle capitali europee si discute di riforme pensionistiche, di mercato del lavoro, di spending review. Ma nessuno, sottolinea Flassbeck con una frustrazione palpabile, sembra vedere che tutto questo è inutile se prima non si risolve la crisi ciclica in corso.

È come discutere di quale colore dipingere le pareti mentre la casa va a fuoco. Puoi avere le migliori politiche strutturali del mondo, ma se l’economia è in recessione da tre anni, se gli investimenti sono crollati, se la produzione industriale continua a scendere, nessuna riforma strutturale farà ripartire la crescita.

La Germania, in particolare, si trova in una posizione paradossale: storicamente campione dell’export e della produttività, oggi scopre che il suo modello economico basato sulla domanda esterna è fragile quando la domanda globale rallenta e la competizione si intensifica. E invece di adattarsi stimolando la domanda interna, continua a proporre le stesse ricette che hanno funzionato nei decenni passati ma che oggi sono palesemente inefficaci.

Cosa Succederebbe Se Avessero Ragione I Keynesiani?

Immaginiamo per un momento che Flassbeck e gli economisti della sua scuola di pensiero abbiano ragione. Che la crisi tedesca ed europea sia primariamente una crisi di domanda aggregata, non di offerta. Che gli investimenti non ripartano perché le imprese non vedono mercato per i loro prodotti. Che la politica monetaria restrittiva abbia aggravato la situazione invece di risolverla.

Cosa bisognerebbe fare? La risposta keynesiana è chiara: uno stimolo fiscale massiccio e coordinato a livello europeo. Investimenti pubblici in infrastrutture, transizione energetica, ricerca e sviluppo. Politiche redistributive che sostengano il potere d’acquisto delle famiglie. Una BCE che abbassi i tassi e sostenga l’economia reale, non solo la stabilità dei prezzi.

In altre parole, esattamente l’opposto di quello che si sta facendo oggi.

Il problema, come sottolinea implicitamente Flassbeck, non è tecnico: è ideologico. La classe dirigente europea è intrappolata in un paradigma economico che privilegia l’offerta sulla domanda, la stabilità sui prezzi sulla piena occupazione, il pareggio di bilancio sulla crescita. E questo paradigma è così radicato che nemmeno tre anni di recessione riescono a scalfirlo.

Verso Quale Futuro? Le Domande Che Nessuno Vuole Porsi

Riforme strutturali, riduzione della burocrazia, incentivi alle imprese. Ancora una volta, politiche dal lato dell’offerta per risolvere una crisi dal lato della domanda.

Flassbeck, con un pessimismo che sfiora il sarcasmo, prevede che si continuerà a parlare di “abbattimento della burocrazia” fino a quando “il bambino non sarà definitivamente caduto nel pozzo”. Solo allora, forse, una classe politica completamente diversa sarà costretta a un cambio radicale di rotta, girando finalmente il timone verso la domanda.

Ma quanto tempo ci vorrà? E quanti danni saranno stati fatti nel frattempo?

La crisi dell’economia tedesca pone domande che vanno ben oltre i confini della Germania. Se la locomotiva d’Europa non riparte, quale futuro attende l’Unione Europea? Se le politiche economiche mainstream continuano a fallire, quando i cittadini europei inizieranno a cercare alternative più radicali, magari pericolose? Se la crescita non torna, come sarà possibile finanziare welfare, transizione ecologica, difesa comune?

E soprattutto: quanto tempo ancora l’establishment economico europeo potrà ignorare le voci critiche come quella di Flassbeck, relegandole ai margini del dibattito come eresie keynesiane fuori tempo?

La risposta a queste domande determinerà non solo il futuro economico, ma anche quello politico e sociale dell’Europa nei prossimi decenni. E forse, proprio forse, quella “ominosa grafica” dell’ifo-Institut non era così banale dopotutto: era un campanello d’allarme che quasi nessuno ha voluto sentire.